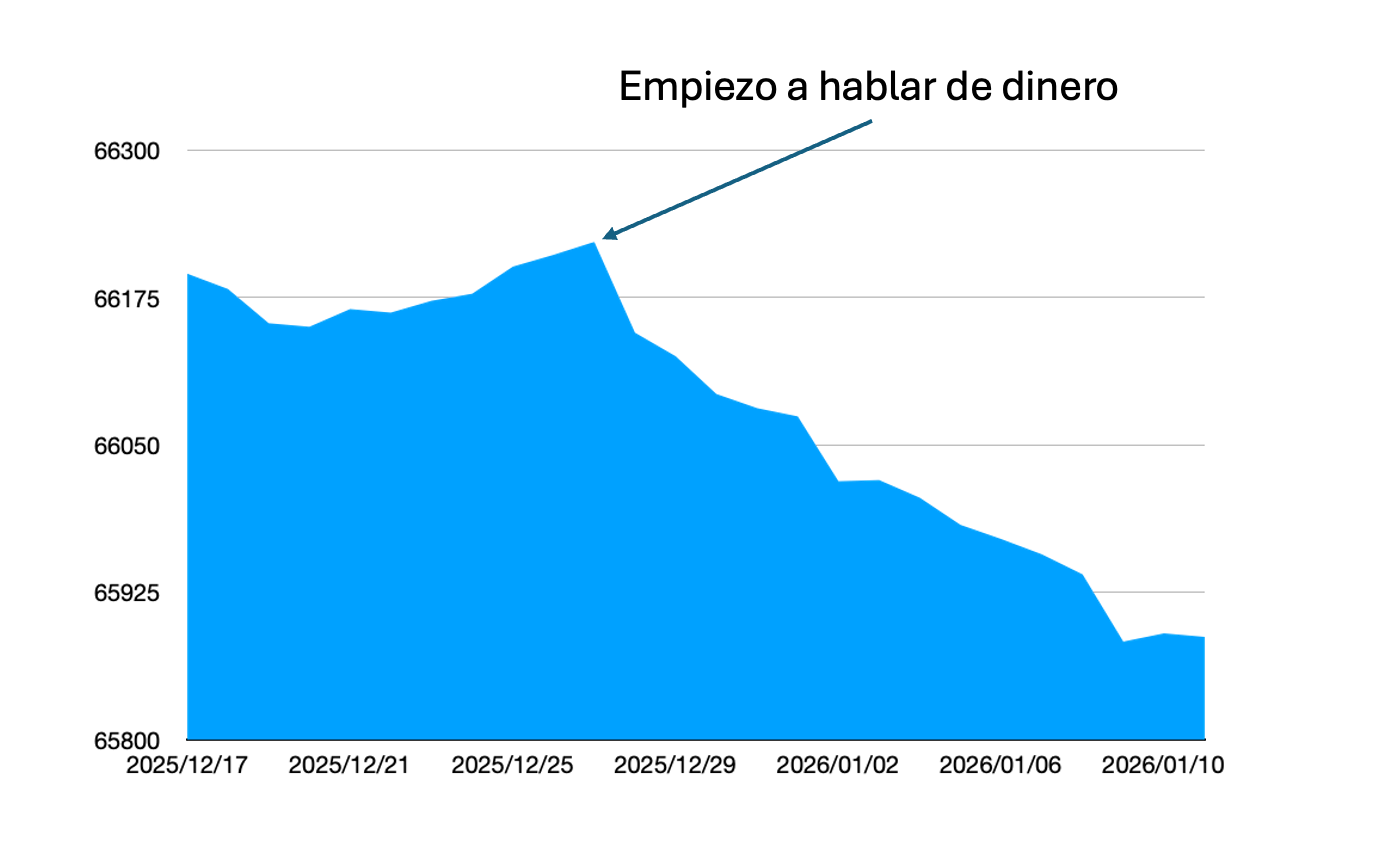

Hablo de Dinero y 608 Personas se Desapuntan de la Newsletter

Hablar sobre dinero ha generado desbandada y centenares se han marchado enfadados. Pero 884 personas han empezado a cambiar. Te cuento qué me dice esto sobre tu relación con el dinero.

¡Feliz domingo!

Llevo unas semanas hablando de dinero.

Empecé reconociendo cómo mi mala relación con él era parcialmente responsable de mi anterior fracaso profesional y también de cómo, al transformar esta relación, he conseguido que llegara más dinero en mi vida sin tener que trabajar más o sacrificar nada.

Para mí esta reflexión culminaba con la entrevista con Richard Gracia, experto en finanzas personales e inversión, que publiqué el viernes pasado.

Pero ha pasado algo que no me esperaba del todo y que merece un par de correos más de reflexión:

Para empezar 608 personas se han dado de baja de mi newsletter.

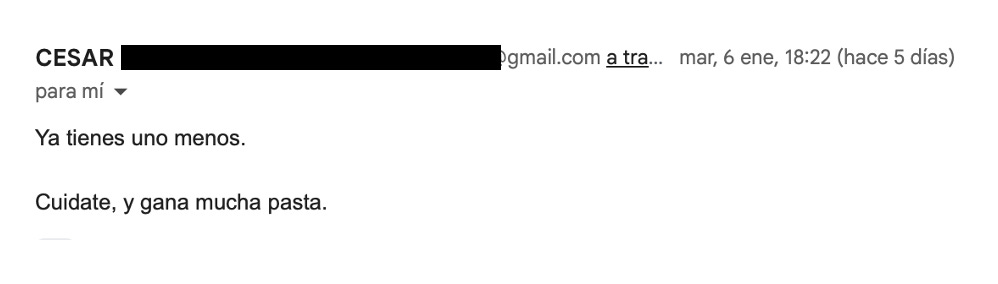

Y he recibido decenas de mensajes del estilo:

Además, se ha abierto un debate intenso en mi comunidad privada.

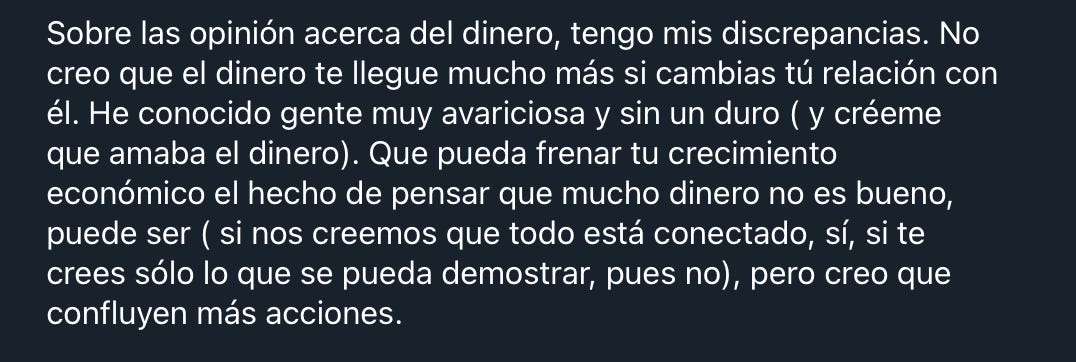

De allí me interesó muchísimo un comentario que resume perfectamente por qué tanta gente tiene problemas financieros.

Empezaba con esta reflexión:

y más adelante decía:

Y finalmente, para rematar:

Sabes que,

Que la gente se desapunte me parece genial.

Y este mensaje me encantó.

Porque estas dos señales me dan la certeza absoluta de que he tocado un punto sensible. Una verdad incómoda, una herida, que mucha gente no es capaz de mirar de frente.

Entiendo que te marches

Antes de seguir, quiero dejar claro que entiendo perfectamente de dónde viene esta incomodidad y admiro a la persona que me dejó ese mensaje en la comunidad.

Fue muy valiente de ir en contra de lo que digo yo.

Se nota que es alguien que piensa, que reflexiona, que no repite consignas sin más ni acepta verdades externas.

Y lo más fuerte es que tiene razón en algo fundamental:

Hablar de dinero SÍ activa jerarquía, identidad y miedo.

Pero esta es exactamente la razón por la que DEBEMOS hablar de dinero.

Porque cuando una conversación nos incomoda y nos genera tanto rechazo... es porque está tocando algo profundo en nosotros.

Un miedo. Una creencia limitante. Un patrón heredado que nunca hemos cuestionado.

Y aquí es donde quiero desmenuzar cada una de las frases de ese mensaje, no para atacar a quien lo escribió, sino porque cada frase revela un patrón que, en mi opinión, nos mantiene atrapados.

Patrón 1: “No creo que cambiar tu relación con el dinero te haga ganar más”

“No creo que el dinero te llegue mucho más si cambias tú relación con él. He conocido gente muy avariciosa y sin un duro ( y créeme que amaba el dinero)”

Esta frase es fascinante.

Y estoy de acuerdo en que tiene una parte de verdad… En función de cómo la interpretes.

He conocido gente avariciosa que no tiene dinero.

También he conocido gente generosa que sí lo tiene.

Pero aquí está el error:

Amar el dinero obsesivamente NO es tener una buena relación con el dinero. Es tener una relación tóxica con él.

Tener una buena relación con el dinero es, justamente, no obsesionarse con él.

Es entenderlo como una herramienta. Respetarlo. Gestionarlo bien. No temerle. No rechazarlo. No autosabotearse cuando llega.

Te lo conté la semana pasada con dos casos reales:

María: Inmigrante, sueldo mínimo, mentalidad de ahorro y riqueza → 2 propiedades generando ingresos pasivos.

Job: Socio mío, sueldo alto, mentalidad de “vivir intensamente” → Este año cobró más que nunca y tiene menos dinero en el banco que hace un año.

¿La diferencia?

No son los ingresos, no es la avaricia, no es la clase social. Es la mentalidad sobre el dinero.

María lo ve como semillas que plantar. Job lo ve como algo que usar antes de que se evapore.

Es evidente que el simple cambio de patrón de pensamiento no te hará ganar más dinero. Pero es un paso necesario para conseguirlo.

¿Cuánta gente ha ganado la lotería y a los dos años se lo ha “pateado” todo?

¿Cuánta gente gana menos de lo que podría porque no se atreve a pedir un aumento de sueldo?

¿Cuántos ganan suficiente para ahorrar pero viven como si no hubiera un mañana y luego pasa algo inesperado y se arruinan?

Muchos, y yo me incluyo.

Por eso cerré una empresa completamente arruinado. Por el simple hecho de que no me atreví a ponerme un sueldo de más de 2000€ al mes, lo justo para ir pasando.

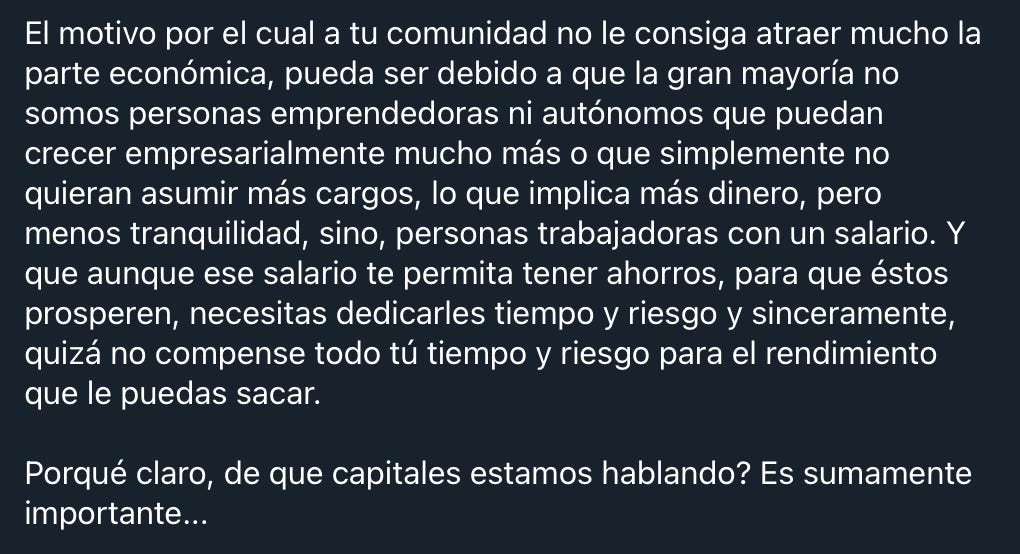

Patrón 2: “Necesitas dedicarles tiempo y riesgo y no compensa”

“… aunque ese salario te permita tener ahorros, para que éstos prosperen, necesitas dedicarles tiempo y riesgo y sinceramente, quizá no compense todo tú tiempo y riesgo para el rendimiento que le puedas sacar.”

Esta es la frase más reveladora de todas.

Porque es la justificación perfecta para no actuar nunca.

Vamos a hacer las cuentas reales de lo que “no compensa”:

Si tienes 30 años y ahorras 300€ al mes (10€ al día, menos de lo que muchos gastan en caprichos) e inviertes en un fondo indexado con rentabilidad promedio del 7% anual...

En 30 años tendrás 367.000€.

Habrás aportado 108.000€ de tu bolsillo. El resto (259.000€) es dinero que tu dinero generó mientras dormías.

¿Cuánto tiempo te lleva esto?

Configurar la inversión automática: 2 horas

Revisarla: 1 hora al año

Total en 30 años: 32 horas

Has ganado 259.000€ en 32 horas de trabajo.

Eso son 8.093€ por hora.

¿Alguien puede decirme qué otra actividad paga 8.000€ la hora?

Y sin embargo, “no compensa el tiempo y el riesgo”.

Esta es la trampa mental perfecta. La historia que nos contamos para justificar la inacción.

Richard me dijo algo en la entrevista que no incluí en el corte final:

“La gente que tiene problemas con el dinero siempre tiene una historia perfectamente construida que justifica por qué para ellos es diferente, por qué para ellos no funciona, por qué para ellos no compensa.”

Y lo entiendo.

Hoy mismo estaba contándole mi reflexión a Job y él me ha contestado:

“Esto de invertir es hacer trampas, porque no has descontado todas las horas de placer que sacarías de gastarte este dinero saliendo a cenar fuera.

Esa es su trampa mental. Piensa que ahorrar e invertir es dejar de disfrutar.

Y comparto esta opinión si lo llevas al extremo.

Hace un tiempo escribí un correo sobre Ronald Read, un conserje que vivió con la austeridad máxima. Sin familia, sin aficiones, sin hacer nada más que trabajar y cortar leña y que al morir dejó 2 millones de dólares en herencia a una institución benéfica.

Para mí, esta es una historia sobre lo absurdo de llevar el ahorro al extremo.

¿De qué sirve morir rico si no lo disfrutas ni ayudas a tus seres queridos?

Pero esto no quiere decir que ahorrar e invertir nos prive de los placeres de la vida.

Al revés.

Ramit Sethi, un gurú de las finanzas americano, cuenta que el objetivo es vivir nuestra “vida rica” donde gastamos en lo que realmente nos aporta felicidad y tenemos un sistema automatizado de ahorro e inversión para, cada vez, tener más dinero para hacer esto que tanto disfrutamos.

Algunos se van y otros cambian su vida

Y, mientras 608 personas se desapuntaban de la newsletter...

884 personas hicieron clic en el enlace a la masterclass gratuita de Richard.

Eso es más de 800 personas que, en lugar de enfadarse, dijeron: “Quiero saber más.”

Más de 800 personas que están cansadas de vivir con miedo al dinero. Que están listas para cuestionarse. Para mirarse en el espejo. Para reconocer que quizás, solo quizás, algunas de las historias que se cuentan sobre el dinero no son verdad.

Y esto me dice algo muy claro:

Hay dos tipos de personas.

Las que se ofenden cuando alguien les muestra un espejo incómodo.

Y las que agradecen ver finalmente lo que no podían ver antes.

Mañana te cuento los otros dos patrones que son incluso más reveladores.

Especialmente el #3, que es el núcleo del problema cultural en España y que explica por qué el patrimonio medio de un español es 3-4 veces menor que el de un estadounidense con ingresos similares.

Pero antes de irte hoy, quiero compartirte algo.

Si quieres ver tus puntos ciegos Richard tiene una clase gratuita de 30 minutos donde muestra los 5 cambios concretos que sus alumnos han aplicado para construir patrimonio real.

Y sé que suena a promesa de “hazte rico fácil”. Lo sé.

Pero hay una diferencia: Richard no habla de fórmulas mágicas. Habla de cómo definir objetivos medibles, planificar acciones concretas, y ejecutar sin quedarte paralizado.

Lo mismo que acabamos de ver con María vs Job. Con los 8.093€/hora del ejemplo. Con los patrones que te están frenando sin que te des cuenta.

Yo vi esta clase antes de hacer su programa completo. Y no fue el “hazte millonario” lo que me convenció. Fue ver con claridad los tres errores específicos que estaba cometiendo y que explicaban por qué, ganando bien, no acumulaba patrimonio.

Es gratis. Son 30 minutos. Y si tienes ahorros sin invertir, vale la pena.

Mañana seguimos con los patrones #3 y #4.

Un abrazo, Oriol

P.D.: Las 608 personas que se fueron probablemente nunca iban a dar este paso. Está bien. Este camino no es para todos. Pero están las 884 que sí actuaron, y todos los que os suméis ahora. Tú decides en qué grupo estás.

Pues mira, yo me planteaba desapuntarme porque no me interesa en absoluto todo lo relacionado con lo keto, soy feliz con lo que como.

Y desde que has dejado de hablar de keto, abrir los temas que tratas y ahora introducir este tema, decido quedarme.

No me he ido, sigo aquí. Entiendo que haya personas que se hayan ido porque te siguen por otros temas y esto no les interesa. Totalmente legítimo. Pero El dinero es algo que nos debe interesar a todos. Llevo algunos años educandome financieramente porque me di cuenta que no lo estaba haciendo bien y mejore mi relación con el dinero destruyendo tabúes innecesarios que no me hacian crecer. De hecho uno de los primeros libros que leí fue el del método Rico de Richard Gracia. Me encantó y gracias a él empecé a hacer pequeñas inversiones.

Que escribas sobre esto en vez de los temas que nos tienes acostumbrados puede que le moleste a la gente pero yo creo que es enriquecedor porque esto es una comunidad que se nutre de información. A mi me parece interesante, así que gracias.